汽油价格含税比例表一览表_汽油价格含税比例表一览表最新

1.现在汽油价格是由哪几部分组成,各占比例是多少?

2.中石化汽油单价是含税吗

3.每升汽油含多少税

4.汽油税有哪几种组成

5.济宁油价价格调整表济宁油价价格调整表最新消息

6.消费税税目税率表2022

7.每升汽油含多少税?

1、将汽油、石脑油、溶剂油和润滑油的消费税单位税额由1.4元/升提高到1.52元/升。

2、将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到1.2元/升。航空煤油继续暂缓征收。

为加强汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油消费税的征收管理,维护公平的税收秩序,营造良好营商环境,税务总局日前发布关于成品油消费税征收管理有关问题的公告。公告自2018年3月1日起施行。

公告明确,所有成品油均须通过增值税管理新系统中成品油开具模块开具。开具成品油专用后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用。

外购、进口和委托加工收回的汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油的,应凭通过增值税选择确认平台确认的成品油专用、海关进口消费税专用缴款书,以及税收缴款书(代扣代收专用),按规定计算扣除已纳消费税税款,其他凭证不得作为消费税扣除凭证

扩展资料

为加强汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油消费税的征收管理

一、所有成品油均须通过增值税管理新系统中成品油开具模块开具。

1、成品油是指销售汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油所开具的增值税专用(以下称“成品油专用”)和增值税普通。

2、纳税人需要开具成品油的,由主管税务机关开通成品油开具模块。

3、开具成品油时,应遵守以下规则:

正确选择商品和服务税收分类编码。

“单位”栏应选择“吨”或“升”,蓝字的“数量”栏为必填项且不为“0”。

开具成品油专用后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用。

销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用信息表》中填写相应数量,销售折让的不填写数量。

成品油经销企业某一商品和服务税收分类编码的油品可开具成品油的总量,应不大于所取得的成品油专用、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量。

成品油经销企业开具成品油前,应登陆增值税选择确认平台确认已取得的成品油专用、海关进口消费税专用缴款书信息,并通过成品油开具模块下载上述信息

二、外购、进口和委托加工收回的汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油的,应凭通过增值税选择确认平台确认的成品油专用、海关进口消费税专用缴款书,以及税收缴款书(代扣代收专用),按规定计算扣除已纳消费税税款,其他凭证不得作为消费税扣除凭证。

外购石脑油、燃料油用于生产乙烯、芳烃类化工产品的,应凭取得的成品油专用所载明的石脑油、燃料油的数量,按规定计算退还消费税,其他或凭证不得作为计算退还消费税的凭证。

三、自税款所属期2018年3月起,纳税人申报成品油消费税时应填写新的《成品油消费税纳税申报表》。享受成品油消费税减免税优惠政策的纳税人,在纳税申报时应同时填写《国家税务总局关于调整消费税纳税申报有关事项的公告》

纳税人申报的某一类成品油销售数量,应大于或等于开具的该同一类成品油所载明的数量;申报扣除的成品油数量,应小于或等于取得的扣除凭证载明数量。

申报比对相符后,主管税务机关对纳税人的税控设备进行解锁;比对不相符的,待解除异常后,方可解锁。

四、成品油经销企业应于2018年3月10日前(包括3月10日),将截至2018年2月28日的成品油库存情况(不包括未取得增值税专用、海关进口消费税专用缴款书的成品油库存)录入增值税选择确认平台。

五、外购用于连续生产的成品油,取得2018年2月28日前(包括2月28日)开具的增值税专用且符合扣除规定的,纳税人应于税款所属期2018年4月前申报,计入《本期准予扣除税额计算表》“本期外购入库数量”中,连续生产耗用后,按规定计算扣除已纳消费税税款。

国家税务总局—关于继续提高成品油消费税的通知

国家税务总局—关于成品油消费税征收管理有关问题的公告?

国家税务总局—规范成品油消费税征收管理

现在汽油价格是由哪几部分组成,各占比例是多少?

根据国家发展改革委发布的调价信息,自2020年8月21日24时起,山东省汽油、柴油最高批发、零售价格每吨分别提高85元和80元。调整后山东省各标号汽柴油最高批发和最高零售价格及有关事项见附表。

山东省成品油最高批发价格和零售价格表

品种

最高零售价格

最高批发价格

元/升

合同约定

配送的

合同未约定

配送的

国

VI

汽油

89号

5.32

6835

6799

92号

5.73

7263.1

7225

95号

6.15

7691

7651

国

VI

车

用

柴油

0号

5.34

5895

5864

+5号

5.23

5771

5741

+10号

5.13

5647

5617

-10号

5.76

6267

6234

-20号

6.03

6576

6542

-35号

6.25

6824

6789

备注:

1.成品油生产经营企业供国家储备用汽、柴油价格分别为每吨6395元和5455元。供渔业、林业、农垦用汽、柴油供应价格暂按供国家储备用油价格执行。

2.表中所列价格为国VI标准的汽柴油价格。

3.车用乙醇汽油最高零售价格按照同标号汽油最高零售价格执行。

4.表中价格包含消费税、增值税以及城建税和教育费附加。

5.其他相关价格政策按国家发展改革委《石油价格管理办法》和山东省现行价格政策规定执行。

中石化汽油单价是含税吗

小伙子,你有这个想法就已经危险了,嘻嘻,不要再试探了。

网图

以92号,7.48元,分析大约如下:

原料37%

炼油成本2.2%利润2.38%

消费税20%

增值税14%

其它杂费5%

加油站成本和利润约20%

每升汽油含多少税

是含税的,一升油的价格包括:增值税、消费税、城建税、教育费附加、地方教育费附加、企业所得税、石油从国外进口的还有关税。

以一升零售价为6.05元的92号汽油为例,增值税为0.88元,消费税为1.52元,城市维护建设税为0.168元,教育费附加(包括地方教育费附加)为0.12元,企业所得税(按7%利润率计算)为0.1059元。

所以上述税费总计2.7939元,占零售价比重约为46.18%,这意味着一升汽油价格里含了约46%的税费。

1、消费税

成品油消费税的占比仅次于“裸油”,其比重约27%。从2012年9月起,这种消费税从向企业征收改为向居民个人征收,也就是说消费者在加油时已经暗含了这部分税款。截至目前,汽油消费税的单位税额为1.52元/升,柴油的单位税额为1.2元/升。

2、增值税

石油需要经过蒸馏、裂化反应等才能变为车用油,其中必然会产生增值额,所以每加一升汽油同样需要缴纳增值税。据悉,国内增值税已从17%降至16%,总体上油价会有所降低。

3、城建税

城建税称为“城市维护建设税”,它是一种以纳税人实际缴纳的增值税和消费税为计税依据的税费,也就是说城建税具有附加税的特性。另外,国家需要不断的发展,正所谓“要想富,先修路”,所以消费者需要为城市维护及建设做出应尽的责任。

4、企业所得税

油价所包含的企业所得税一般以7%的利润率计算,我们可以看到市面上有很多加油站,除了常见的中石化和中石油,还有“私营”油站和“独资”油站,这些油站在定价前会把税款“嫁接”至消费者身上。

5、教育附加税

也许有车主会纳闷,加油与教育有何关系?在国家税制中,教育附加税是根据消费税、增值税为计税标准,对单位及个人增收的一项税款。也就是说只要存在“消费税”及“增值税”,就必须同时缴纳教育附加税。

6、地方教育附加税

与上述教育附加税不同的是,地方教育附加税的税款直接流入省、直辖市、自治区等,缴纳的原理与教育附加税相同。

相比而言,大洋彼岸的美国的油价和税款是分开的,并且不同的州税率不同。整体而言,美国汽油的税费大概在20%出头,以每升汽油2.6元为例,如果在纽约州,最后实际要付的价格是3.31元左右。

价格的影响因素

汽油价格就是由于原油期货价格相同,经营成本和利润率都相同,把燃油税和销售税(增值税)扣除后的汽油价格。

汽油的价格和其他石油产品也是相关的,包括柴油,取暖用油,液化天然气,甲烷等。原油的价格会影响所有这些石油产品的价格,但是并非唯一因素。

由于原油是一种在国际市场上进行交易的商品,它的价格是与机构买家和投机者针对国际政治,地缘政治,经济趋势,季节消费模式,威胁性天气变化还有其他会影响原油生产的因素相关的。

影响原油供应的因素会迅速反映到油价的提升,消费者也会立刻感受到这一变化。当汽油和柴油的价格提高时,我们会看到其他石油产品的价格也会上涨,因为对最低成本的燃料的需求在增加。

以上内容参考?百度百科-汽油价格

汽油税有哪几种组成

根据国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》,2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。

中国国家财政部2015年1月12日宣布自2015年1月13日起,将再次上调汽柴油消费税。汽油、石脑油等的消费税单位税额由1.4元/升提高到1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到 1.2元/升。

扩展资料:

关于试点向居民征收成品油消费税情况,可能会从加油站先试点征收消费税。目前互联网技术的发展,也将会加强征收管理效果。当前我国成品油消费税实行“价内税”,在生产环节对成品油征收消费税的一个重要原因是能够保证税源的稳定和统一集中征收,方便税务部门征管。但这种征收方式也有着很大的弊端。

如果改为价外征收,成品油消费税若由“价内”改为“价外”,税金将不再包含于成品油零售价格中,而成为价税分列的税种,另行征收。如此一来,油企和消费者都将会受益。

该政策一旦实施,短期内消费者或会产生逆反心理,将会导致社会购买行为减少,能源相关行业将经历一段动荡期。此外,终端缴费过于零散,给税务部门管理工作提出了考验。

参考资料:

济宁油价价格调整表济宁油价价格调整表最新消息

汽油税费由六种税组成

一、 消费税

成品油消费税的占比仅次于“裸油”,其比重约为27%。从2012年9月起,这种消费税从向企业征收改为向居民个人征收,也就是说消费者在加油时已经暗含了这部分税款。截至目前,汽油消费税的单位税额为1.52元/升,柴油的单位税额为1.2元/升。

二、 增值税

石油需要经过蒸馏、裂化反应等才能变为车用油,其中必然会产生增值额,所以每加一升汽油同样需要缴纳增值税。据悉,国内增值税已从17%降至16%,总体上油价会有所降低。

三、 城建税

城建税总称为“城市维护建设税”,它是一种以纳税人实际缴纳的增值税和消费税为计税依据的税费,也就是说城建税具有附加税的特性。另外,国家需要不断的发展,正所谓“要想富,先修路”,所以消费者需要为城市维护及建设做出应尽的责任。?

四、 企业所得税

油价所包含的企业所得税一般以7%的利润率计算,我们可以看到市面上有很多加油站,除了常见的中石化和中石油,还有“私营”油站和“独资”油站,这些油站在定价前会把税款“嫁接”至消费者身上。

五、 教育附加税

也许有车主会纳闷,加油与教育有何关系?在国家税制中,教育附加税是根据消费税、增值税为计税标准,对单位及个人增收的一项税款。也就是说只要存在“消费税”及“增值税”,就必须同时缴纳教育附加税。

六、 地方教育附加税

与上述教育附加税不同的是,地方教育附加税的税款直接流入省、直辖市、自治区等,缴纳的原理与教育附加税相同。

扩展资料:

汽油价格指的是汽油在加油站的售价。由于原油期货价格相同,经营成本和利润率都相同。就是把燃油税和销售税(增值税)扣除后的汽油价格。

参考资料:

消费税税目税率表2022

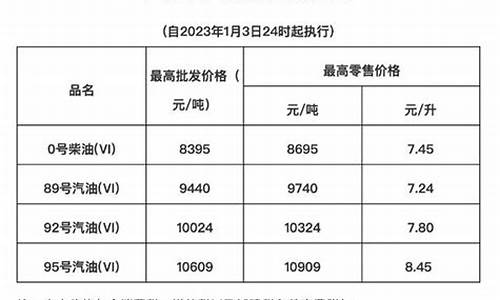

我省成品油价格调整

根据国家发展改革委发布的调价信息,自2023年1月3日24时起,我省汽油、柴油最高批发、零售价格每吨分别提高250元和240元。调整后我省各标号汽、柴油最高批发和最高零售价格及有关事项见附表。

山东省成品油最高批发价格和零售价格表

品种

最高零售价格

最高批发价格

元/升

合同约定

配送的

合同未约定

配送的

国

VI

汽油

89号

7.19

9370

9322

92号

7.75

9950

9899

95号

8.31

10530

10476

国

VI

车

用

柴油

0号

7.36

8335

8292

+5号

7.21

8162

8120

-10号

7.78

8853

8807

-20号

8.12

9285

9237

-35号

8.42

9630

9581

-50号

8.64

9889

9838

备注:

1.成品油生产经营企业供国家储备用汽、柴油价格分别为每吨8930元和7895元。供渔业、林业、农垦用汽、柴油供应价格暂按供国家储备用油价格执行。

2.表中所列价格为国VI标准的汽、柴油价格。

3.车用乙醇汽油最高零售价格按照同标号汽油最高零售价格执行。

4.表中价格包含消费税、增值税以及城建税和教育费附加。

5.其他相关价格政策按国家发展改革委《石油价格管理办法》和我省现行价格政策规定执行。

每升汽油含多少税?

2022最新消费税税率表一览

消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人历宴兆民共和国消费税暂行条例》规定的应税消费品的单位和个人。

消费税税率消费税的税率,有两种形式:一种是比例税率;另一种是定额税率,即单位税额。消费税税率形式的选择,主要是根据课税对象情况来确定,对一些供求基本平衡,价格差异不大,计量单位规范的消费品,选择计税简单的定额税率,如黄酒、啤酒、成品油等;对一些供求矛盾突出、价格差异较大,计量单位不规范的消费品,选择税价联动的比例税率,如烟、白酒、化妆品、护肤护发品、鞭炮、汽车轮胎、贵重首饰及珠宝玉石、摩托车、小汽车等。

一般情况下,对一种消费品只选择一种税率形式,但为了更好地保全消费税税基,对一些应税消费品如卷烟、白酒,则用了定额税率和比例税率双重征收形式

税目税率生产环节:甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))56%加0.003元/支生产环节:乙类卷烟(调拨价70元(不含增值税)/条以下)36%加0.003元/支商业批发环节:甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))11%加0.005元/支雪茄36%烟丝30%白酒20%加0.5元/500克(毫升)黄酒240元/吨甲类啤酒250元/吨乙类啤酒220元/吨其他酒10%高档祥敏化妆品15%金银首饰、铂金首饰和钻石及钻石饰品5%其他贵重首饰和珠宝玉石10%鞭炮、焰火15%汽油1.52元/升国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》:

2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

扩展资料:汽油消费税的意义:

财政部表示,在2014年四季度两次提高成品油消费税后,这次继续提高成品油消费税单位税额,目的在于进一步发挥消费税在推动大气污染治理、促进发展方式转变等方面的作用。

这次提高成品油消费税继续取“提税与降价同步实施”的调整方式,兼顾了居民和下游企业等承受能力。提高成品油消费税的新增收入,将继续统筹用于治理环境污染、应对气候变化、促进节约能源、鼓励新能源发展等方面。

参考资料:百度百科 成品油消费税

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。