油价曲势_2022油价曲线

1.2022油价调整一览表

2.2022国际油价大变脸什么情况?

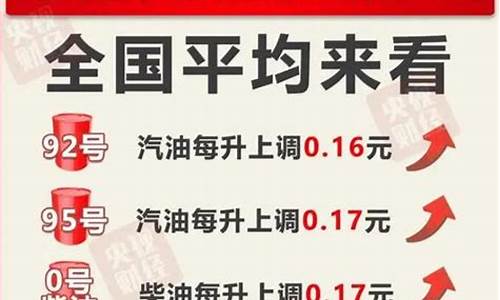

8月的油价又出现了下降的情况,这也让很多人群激动不已,2022年油价的波动也是也是非常的夸张,在上半年油价竟然高达10元每升,但是在8月份的时候,油价却出现了4次下降的情况。上半年的油价之所以会出现起伏巨大的情况,也是因为战争导致的,这也让很多地区都出现了供油不足的情况,所以价格才会急剧上升。如果是普通的家用车,在加满一箱油之后要比上半年少花10元,这对于经常使用燃油汽车的人群来说也是一个好消息。

2022年国内油价也调整了15次左右,价格一直都是跌宕起伏,国内油价在最高的时候,很多人都选择绿色出行不敢去开燃油车出门,在下调之后,也减少了很多车主的用车成本,在汽车界当中燃油车一直都是有主导地位的,油价的上升和下降,跟人们的生活也有着直接的关系。如果油价一直都是居高不下的话,对于很多人的生活都会造成一定的影响。

在看到燃油下降之后,很多人都非常希望能够持续保持下降的趋势,也希望油价可以回到正常的水平。其实新能源汽车在市场上的发展也在不断扩大,新能源汽车的用车成本要比燃油车更低一些。而且新能源车型也是比较符合日常出行需求的,无论是保养成本还是用车成本,跟汽油车相比都要更加出色一些。

因为国际局势不是特别的稳定,所以才会导致中国油价上涨,中国大部分的石油都是从俄罗斯出口的,上半年俄罗斯跟乌克兰之间的关系出现了一些问题,再加上疫情,所以才会让汽油出现了涨价的情况。其实油价上涨的原因也是比较多的,看到油价下降也是一个好消息。

2022油价调整一览表

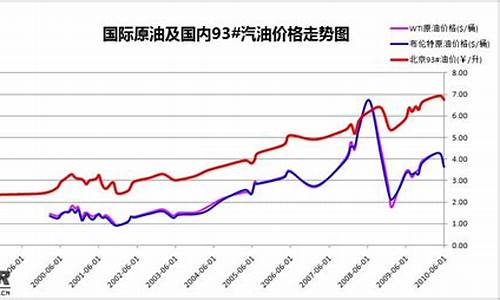

当下最热门的话题之一就是国内成品油价格反复波动。 我们国家的成品油市场已经逐步和国际市场接轨,从2022年年初至今,国内成品油在“曲线波动”中向前发展着,截至目前已经进行了12轮的宏观调节,其中有10轮属于上涨态势。

现在已经有不少大中型城市的成品油价格开始有了松动,民众也非常关心油价调整后的整体方向。终于好消息来了:2022年7月12日开始, 我国国内成品油价格将进行下调,92号汽油或将跌至6块一升 。这个消息是否确切?我们一起来看!

在2022年上半年之中,国内外成品油价格始终处在高位。 在成品油价格居高不下的背后,其实也有着更为深层的原因,其中“原油产能供应不足”成为了所有矛盾的核心,受疫情的影响从2019年开始原油产量逐渐走低,所以直接导致了供应不足。

一些发展中国家为了尽快转型,开始着手用新能源替代化石燃料。 包括石油、天然气在内的能源产品,从本质上说都属于化石燃料,总会有枯竭的一天。为了将能源命脉掌握在自己手中,很多国家力推新能源产业,宏观控制原油产品的价格。

上半年居高不下的油价让很多人感受到了压力,但好消息来了:油价终于要下跌了!根据相关资料显示,在最近的各类成品油价格调整的过程中, 将汽油和柴油的价格作为了调控重点,调整之后分别为每吨320元和310元 。

那么为什么成品油的价格开始下跌?有专家分析了背后的原因并得出结论: 根本原因是国际油价缓慢下降 。随着国际上主要产油国产出原油数量的增加,国际成品油价格开始稳步下降,这也直接影响了国内成品油市场的价格。

目前国际原油商品的价格变动率为4.75个百分点 ,虽然变动并不是很多,但足以对全球原油市场造成巨大的影响。一些国家会根据国际市场的“风吹草动”,进而对本国国内原油价格进行适当调整,以便稳定市场经济的和谐发展。

在今年的第13次油价调整当中,有不少人都希望成品油价格能下降5个百分点 。这样一来对于广大车主自然是好事,按照这样的降幅加满一箱汽油的价格就较以往节约了20多元钱,如果再能继续下调,那也将惠及到更多人群。

供求关系直接决定了商品的价格,这个经济学最基本的理念已经被越来越多的人所了解。 虽然国际成品油的产能在从6月份开始已经有了回升,但是市场仍旧存在较大的缺口,所以即便价格有了松动但对于大多数民众来说,仍旧处于较高位置。

不少原油出产国都对油价进行了调控,有些区域的降幅甚至达到了10%左右。 不少人在看到这个消息后十分期待,认为国内的油价也会下调10%甚至更多,但国内的 社会 经济情况与国外有着较大差别,国内油价的下调比例不会太大。

原油开和生产拥有较高的技术壁垒,产品的附加值并不会太低。无论产油国如何降低产品价格,他们都会保证一定的盈利,所以价格下降永远都是小幅度的,国内成品油市场当然也是如此, 92#汽油价格将跌至6块一升很是渺茫 。

国际成品油价格反复波动,这已经是屡见不鲜的新闻。 诸多原油消费大国也会根据自己的实际情况,对本国国内的成品油价格进行调整优化。2022年上半年至今,我国已经进行了十几轮的调整,效果都十分明显。

2022国际油价大变脸什么情况?

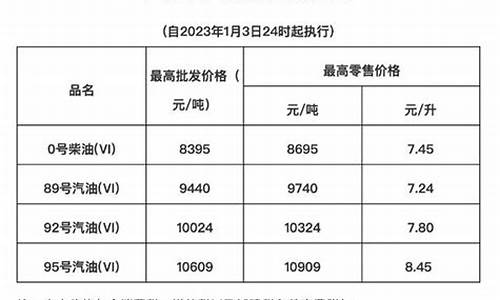

2022油价调整一览表如下:

1月油价调整时间:17日24时、29日24时;

2月油价调整时间:17日24时;

3月油价调整时间:3日24时、17日24时、31日24时;

4月油价调整时间:15日24时、28日24时;

5月油价调整时间:16日24时、30日24时;

6月油价调整时间:14日24时、28日24时;

7月油价调整时间:12日24时、26日24时;

8月油价调整时间:9日24时、23日24时;

9月油价调整时间:6日24时、21日24时;

10月油价调整时间:10日24时、24日24时;

11月油价调整时间:7日24时、21日24时;

12月油价调整时间:5日24时、19日24时。

国内油价调整规则

根据国内成品油定价机制的原则来说,目前油价调整时间是十个工作日调整一次。

简单来说,国内成品油的价格是根据国际油价价格的走势进行判断的,每十个工作日调整一次。如果在这十个工作日内,国际油价是上涨的,那么国内油价就上涨一次。如果在这十个工作日内,国际油价是下降的,则国内油价就下跌一次。

2022国际油价大变脸什么情况?

EIA这次公布的数据引发市场担忧情绪升温。国际基准布伦特原油、WTI原油随即直线跳水,上演了“大变脸”行情。那么今天小编在这里给大家整理一下原油的相关知识,我们一起看看吧!

需求“降温”,原油领跌商品

近段时间以来,原油的表现弱于铜、钢铁等其他工业品,在前期大宗商品整体反弹行情中,原油呈现弱势振荡格局。海通期货能源化工研究负责人杨安表示,当前原油上行动力正在逐渐消退,前期供应紧张背景下国际油价非常强的月差结构也在持续走弱,后期一旦供需局面出现进一步恶化迹象,油价很可能会领跌大宗商品。

杨安认为,油价走势转弱与欧美市场需求开始下滑有直接关系。“需求端降温导致成品油价格大幅回落,目前欧美市场成品油裂解利润均从高位大幅回落,欧美地区高通胀压力迫使各国纷纷加大了加息力度,流动性收紧提速的同时经济下行压力逐渐增加,这已经开始影响到了原油需求,EIA最新数据已经将原油需求增长预期从年初360万桶/日下调到220万桶日。”

海证期货能化研究员郑梦琦分析认为,在7月中旬出访中东后,沙特和美国均未立刻宣布原油增产量,从7月中旬至此次会议结果宣布,其间不确定性较大,叠加利比亚原油产量逐渐回升至120万桶/日,致使前期油价振荡偏弱运行。

“目前影响原油市场的多空因素正在此消彼长,宏观层面对油价的影响权重在增加,经济衰退压力及控通胀的流动性收紧大环境利空包括原油在内的大宗商品市场,原油市场需求端表现不及预期进一步拖累油价。”杨安表示。

OPEC+未来增产空间相对有限

“此次OPEC会议吸引了市场高度关注。”杨安表示,一方面,8月是OPEC新任科威特籍秘书长首次履职;另一方面,OPEC+最终产量决议是市场关注焦点。目前油价正处在非常关键的位置,OPEC+方面的产量决议对油价影响重大,原油市场需求端表现弱于预期,OPEC+在增产方面相对谨慎,但考虑到以美国为代表的消费国诉求及努力,OPEC+可能需要提高产量来满足需求,不过让油价维持相对合理价格,对石油输出国们来说也是要考虑的重要因素,因此他们在增产同时尽可能降低供应方面给油价带来的压力。

OPEC+达成了9月增产10万桶/日的决议。杨安表示,这个增产幅度较之前常规每个月40万桶/日的增产进度来说,市场可以轻易消化。

创元期货原油研究员金芸立表示,OPEC+决定9月开始增产10万桶/日,增产幅度有限,对缓解供应紧张意义不大。按照2020年的减产来看,到今年8月底,OPEC+理论上应该回补0万桶/日的减产配额,使产量回归基准4548.5万桶/日,但从减产至今的落实情况看,OPEC+日产量距离基准仍有200余万桶差距,排除俄罗斯受制裁影响,其余国家日产量也落后100余万桶,即使增产,能否落实仍存疑,因此此次增产象征意义大于实际意义。

东证衍生品研究院能化高级分析师安紫薇表示,OPEC+同意9月小幅增产10万桶/日,将按比例在成员国之间分配。OPEC+这一决定预计象征意义大于实际增产效果,符合此前市场预期。由于需求前景转弱,OPEC+对有限的闲置产能释放维持谨慎态度,尽管在会议前持续受到来自美国的要求增产的外部施压。

从增产能力看,安紫薇分析认为,OPEC+有效闲置产能持续下降,大部分国家已经出现增产瓶颈,沙特和阿联酋是联盟中为数不多的仍有一定规模闲置产能的国家,合计名义闲置产能预计接近250万桶/天,闲置产能相对有限也增加了两国在短期内快速增产的难度。“出于维持联盟团结的角度,单一国家抛开其他盟友大幅增产的可能性偏低,本次会议结果也进一步明确OPEC+未来增产空间相对有限,维持渐进式灵活释放剩余闲置产能的可能性更高。”

南华期货能化分析师刘顺昌表示,9月增产10万桶/日的幅度大幅低于7月和8月的64.8万桶/日,短期来看,OPEC+增产力度不及预期,利多油价,但利多力度也不会很高,因为本次OPEC+会议只决定了9月的产量政策,10月及随后月份的产量还需等待下一次会议,且当前原油需求端面临的压力在持续增大。此外,需要关注美国是否会对此作出相应反应,尤其是7月中旬美国总统对中东进行了访问。

一德期货资深分析师陈通表示,此次OPEC+增产大幅不及市场预期,一方面反映了近期原油价格的明显下跌让产油国变得更加谨慎,另一方面也显示出OPEC的剩余产能可用性已非常有限。

“原油市场处于现实偏强但预期转弱的格局中。”陈通说,宏观方面,西方主要央行取激进的紧缩政策已经限制了经济活动,全球经济衰退预期持续升温。欧洲各国也已经放松了限制俄罗斯石油贸易的力度。供需方面,随着油品需求增速开始放缓,北美和OPEC+产量的逐渐回归,预计四季度供需缺口将会收窄。

中信建投期货能化首席董丹丹表示,OPEC+增产幅度有限凸显了一个事实:全球原油供应暂时仍难以大幅提升。俄罗斯深陷俄乌冲突泥沼,美国受供应链问题影响页岩油增产速度也较缓慢,唯一被市场寄予厚望的就是OPEC的沙特和阿联酋,此次会议宣布仅增产10万桶/日,令市场对供应的担忧重新燃起。

分析人士:中长期不乐观

对于后市,董丹丹认为,原油整体以振荡思路对待。以WTI为例,90—110美元可能是未来几个月的振荡区间。原油上行的最大阻力来自宏观经济的下行,德国7月PMI跌破50关口,美国PMI创2020年7月以来最低,临近荣枯线。原油供应增量有限,原油下行与否取决于需求以什么样的速度和幅度下滑。

杨安表示,OPEC+最终10万桶/日的增产决议,从某种程度上来说,是缓解了处在危局中的油价破位下行风险。目前油价已经连续背靠高位区间下沿附近的支撑横盘拉锯,形态上较为弱势,如果供应端再给油价施加压力,很可能迎来压垮油价的“最后一根稻草”,导致油价走出破位下行行情。此次供应端动作,一方面算是响应美国对增产的呼吁,但实质上更多的是试图延缓油价转弱。整体来看,后市油价仍然面临宏观层面和需求不及预期的压力,中长期仍不乐观,油价重心下行概率偏大。

新湖期货原油分析师严丽丽表示,目前来看,全球经济下行,石油产品需求承压,美国进入汽油消费旺季下半程,消费难有大的增量。中国受疫情和高温影响,消费也较为一般。印度进入消费淡季。供应端,利比亚产量已恢复至前期120万桶/日的水平,美国页岩油增速缓慢但进入飓风季,OPEC+增量有限,俄罗斯7月原油产量1076万桶/日,但后期仍有一定的不确定性。月差走弱裂解价差走弱,油价或波动较大,重心下移。

郑梦琦表示,本周五将公布美国非农就业数据,下周三将公布美国CPI,当前通胀压力较大,如果CPI继续大幅增长,就业市场依然强劲,美联储9月扩大加息幅度的可能性将增大。近期,根据CMEFEDWATCH,虽然美联储9月加息50个基点的概率仍然较大,但75个基点的概率正小幅上行。“在加息和经济衰退预期下,原油需求预期走弱。”

短期来看,郑梦琦认为,OPEC+继续维持小幅增产,需求韧劲尚存,库存处于相对低位,油价有一定支撑。中长期来看,美联储大幅加息以压制通胀,经济衰退风险上行,需求有走弱预期,成品油矛盾缓解,原油价格重心将逐渐下移。进入四季度后,需考虑俄乌冲突以及天然气带来的能源危机是否重演。

金芸立表示,整体来看,经济衰退的预期仍将持续扰动,制造业PMI数据走弱施压石油工业需求前景,近期近远月价差收窄,油价反弹力度或受限,后期关注期限结构转势以及美国原油库存拐点的出现,预计油价仍将维持振荡走势。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。