汽油原料税_购进汽油税率

1.航空煤油征收消费税吗

2.柴油消费税税率是多少

3.消费税记忆口诀丨不得抵扣的情形__

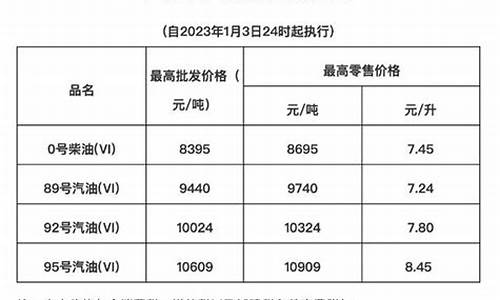

4.为什么我国汽油价格,一直居高不下?

5.中国汽车用的中石化汽油是中国产的吗

6.非成品油为什么不能抵扣

可以!!!!!

根据注会税法教材2015版的消费税成品油税目包括柴油这个子目,而对柴油子目的解释有句话“以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围”说明这个生物柴油也属于应税成品油的一种,再根据外购应税小费用连续生产应税消费品中的扣除范围第8条“对外购已税汽油、柴油、…………润滑油用于连续生产应税成品油”说明用外购已税柴油原料生产出来的生物柴油可以扣除

航空煤油征收消费税吗

销售成品油是要计提交纳消费税,成品油消费税税率为“从量定额”。

生产企业生产销售的汽油、柴油、石脑油、溶剂油、润滑油、燃料油、航空煤油征收消费税。其中:石脑油、溶剂油、润滑油、燃料油、航空煤油为2006年4月1日新开征的。

注意征收环节是在生产环节,在成品油零售环节是不征消费税的。

税率分别为:

汽油单位税额:含铅0.28元/升,无铅0.20元/升;

柴油单位税额:0.1元/升;

石脑油单位税额:0.2元/升;

溶剂油单位税额:0.2元/升;

润滑油单位税额:0.2元/升;

燃料油单位税额:0.1元/升;

航空煤油单位税额:0.1元/升。

计算方法:应纳税额=应税消费品销售数量×适用税额标准

扩展资料:

成品油征税范围:

1、汽油

汽油是指用原油或其他原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油。含铅汽油是指铅含量每升超过0.013克的汽油。汽油分为车用汽油和航空汽油。

2、柴油

柴油是指用原油或其他原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油。

3、石脑油

石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料(减压柴油VGO和常压柴油O)、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

4、溶剂油

溶剂油是用原油或其他原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

5、航空煤油

航空煤油也叫喷气燃料,是用原油或其他原料加工生产的用作喷气发动机和喷气推进系统燃料的各种轻质油。

6、润滑油

润滑油是用原油或其他原料加工生产的用于内燃机、机械加工过程的润滑产品。润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括矿物性润滑油、矿物性润滑油基础油、植物性润滑油、动物性润滑油和化工原料合成润滑油。以植物性、动物性和矿物性基础油(或矿物性润滑油)混合掺配而成的“混合性”润滑油,不论矿物性基础油(或矿物性润滑油)所占比例高低,均属润滑油的征收范围。

7、燃料油

燃料油也称重油、渣油,是用原油或其他原料加工生产,主要用作电厂发电、锅炉用燃料、加热炉燃料、冶金和其他工业炉燃料。蜡油、船用重油、常压重油、减压重油、180CTS燃料油、7号燃料油、糠醛油、工业燃料、4-6号燃料油等油品的主要用途是作为燃料燃烧,属于燃料油征收范围。

参考资料:

柴油消费税税率是多少

航空煤油的消费税暂缓征收。

院关于实施成品油价格和税费改革的要求,财政部、国家税务总局19日联合下发通知,决定从2009年1月1日起调整成品油消费税。内容为:

一是提高成品油消费税单位税额。汽油、石脑油、溶剂油、润滑油消费税单位税额由每升0.2元提高到每升1.0元;柴油、航空煤油和燃料油消费税单位税额由每升0.1元提高到每升0.8元。

二是调整特殊用途成品油消费税政策。对进口石脑油恢复征收消费税。航空煤油暂缓征收消费税。对用外购或委托加工收回的已税汽油生产的乙醇汽油免征消费税。用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量申报纳税。对外购的汽油、柴油用于连续生产甲醇汽油、生物柴油的,准予从应纳税额中扣除原料已纳的消费税税款。

2010年12月31日前,对国产的用作乙烯、芳烃类产品原料的石脑油免征消费税;对进口的用作乙烯、芳烃类产品原料的石脑油已缴纳的消费税予以返还。

法律依据

《财务部、国家税务局关于提高成品油消费税税率后相关成品油消费税政策的通知》

二、 2009年1月1日至2010年12月31日,对国产的用作乙烯、芳烃类产品原料的石脑油免征消费税,生产企业直接对外销售的不作为乙烯、芳烃类产品原料的石脑油应按规定征收消费税;对进口的用作乙烯、芳烃类产品原料的石脑油已缴纳的消费税予以返还,具体办法由财政部会同海关总署和国家税务总局另行制定。

乙烯类产品具体是指乙烯、丙烯和丁二烯;芳烃类产品具体是指苯、甲苯、二甲苯。

三、航空煤油暂缓征收消费税。

消费税记忆口诀丨不得抵扣的情形__

柴油消费税为1.2元/升,成品油的增值税税率为17%,城市维护建设税税率为7%,教育费附加的税率为3%,地方教育费附加税率为2%,同时还有以消费税和增值税为税基的其他税费。

我国成品油消费税单位税额共经历九次调整。若此次调整落实,将成为成品油消费税单位税额的第十次调整。其中2012年-2013年是扩大消费税增收对象,2014年开始消费税使用二维码,征收税额提高。目前以中国北京地区国五92#汽油价格为5.56元/升测算,每升汽油中所含增值税0.9452元,消费税1.52元,城建税0.3892元,教育附加费0.1668元,地方教育附加0.1112元,合计3.1324元,税费总额占油价比重为56.3%。

若此次消费税均上调0.1元/升,调整后,汽油、柴油消费税分别为1.62元/升、1.3元/升,那么汽油消费税将为到2248.56元/吨,柴油消费税将为1528.8元/吨。仍以中国北京地区国五92#汽油5.56元/升测算,税费总额占油价比重将升至58.1%。一升油半升税并不是危言耸听。

法律依据

汽油、柴油消费税管理办法(试行)

_第一条_根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》(以下简称征管法及其实施细则)、《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》(以下简称条例及其实施细则)制定本办法。

第二条_在中华人民共和国境内生产、委托加工、进口汽油、柴油的单位和个人,均为汽油、柴油消费税纳税人(以下简称纳税人)。无铅汽油适用税率每升0.2元,含铅汽油(铅含量每升超过0.013克)适用税率每升0.28元,柴油适用税率每升0.1元。

第三条_汽油是指由天然或人造原油经蒸馏所得的直馏汽油组分,二次加工汽油组分及其他高辛烷值组分按比例调合而成的或用其他原料、工艺生产的辛烷值不小于66的各种汽油和以汽油组分为主,辛烷值大于50的经调合可用作汽油发动机燃料的非标油。

第四条_柴油是指由天然或人造原油经减压蒸馏在一定温度下切割的馏分,或用于二次加工柴油组分调合而成的倾点在-50号至30号的各种柴油和以柴油组分为主、经调和精制可用作柴油发动机的非标油。

为什么我国汽油价格,一直居高不下?

消费税记忆口诀丨不得抵扣的情形__

一、消费税不得抵扣的情形!!

1.高档手表

2.酒(除葡萄酒外)

3.电池

4.摩托车

5.小汽车

6.游艇

7.涂料

口诀:“表舅坐电摩晕,停车吐”

二、外购应税消费品已纳税款的扣除

1.外购已税烟丝生产的卷烟

2.外购已税高档化妆品为原料生产的高档化妆品

3.外购已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石(不包括金银铂钻)

4.外购已税鞭炮、焰火为原料生产的鞭炮、焰火

5.外购已税杆头、杆身和握把为原料生产的高尔夫球杆

6.外购已税木制一次性筷子为原料生产的木制一次性筷子

7.外购已税实木地板为原料生产的实木地板

8.外购已税汽油、柴油、石脑油、燃料油、润滑油为原料连续生产的应税成品油(不包括航空煤油、溶剂油)

9.从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒,

三、委托加工收回的应税消费品已纳税款的扣除

1.以委托加工收回的已税烟丝为原料生产的卷烟

2.以委托加工收回的已税高档化妆品为原料生产的高档化妆品

3.以委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石(不包括金银铂钻)

4.以委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火

5.以委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆

6.以委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子

7.以委托加工收回的已税实木地板为原料生产的实木地板

8.以委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料用于连续生产的应税成品油

中国汽车用的中石化汽油是中国产的吗

国内油价高的主要原因就是赋税高。国家之所以在油品上加税也是有原因的。一是控制汽车增量。相对收入来讲,汽车价格越来越低,不宜控制人们买车,长油价,用车成本增加,从一定程度上会影响人们购买汽车。二是促进人们用新能源汽车。三是为了环保。油价高,必然会促使人们节约用油,少用油就减少CO2排放。四是回笼税收,用于国家重点项目建设,用于扶贫。贫困户的重要标准之一是家庭没有汽车,所以,长油价也是一种“杀富济贫”吧。当然,高油价也是一把双刃创,它会增加社会上各种商品的生产、运输成本,会造成物价上涨。

还有货币价值波动和政策方向的不同!首先当年的两块一升和现在的八块一升主要是因为存在一定的通胀造成的,当前的两块钱价值和现在的两块钱价值已经不能划等号了。美元却一直是比较稳定的,况且今年来美元是稳中有升的。这也就造成了当前两块,现在八块的原因了!其次就是政策方向的原因,目前国内是大力发展新能源汽车,毕竟这是一个大的市场方向,这也就需要一定的正常倾斜了,间接的也就会造成油价居高!

主要国内的燃油不能自给自足,大量来自进口,这靠进口环节繁琐不说,层层扒皮就抬高了进价,随着我国人民币原油期货交易量的持续扩大,中国对原油的定价权开始有一定的影响力,跟随这种影响力的扩大,今后我们能够获得的原油价格会逐步走低,在一个比较长的时间里,名义价格可能会比较稳定,但是考虑到通货膨胀,实际价格从长期来看,很可能会降低。如果国内勘测找到大油田,国内燃油随便造还用不完,可以卖给其它国家的时候,油价就会跟水一个样,你想怎么烧就怎么烧,不过前提是找到油田!

非成品油为什么不能抵扣

中国汽车用的中石化汽油是不中国产的。

一般都是进口的石油,而石油是有配额的,由中国的比如中石化或者是一些能源国企,所掌控,私人不能进口的,汽油的话都是通过加工后,上到市场的,

汽油几乎都不是进口的,而石油才是进口的。

因为汽油沸点性质和原油不同,运输保存条件十分苛刻,稍有不慎就会变性作废,我们承受不起昂贵的运输费用。而且保存、运输、关税,原料再贵能贵过成品吗?况且石油加工工业是市场导向型不是原料导向型。

非成品油不能抵扣的原因是因为非成品油不能用。

一般纳税人取得专票可以抵扣,除了集体和个人消费,简易计税项目,免税项目除外,因为汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油。除此之外其他为非成品油,非成品油不能用。

成品油税税法如下:

1、汽油。汽油是指用原油或其他原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油,含铅汽油是指铅含量每升超过0.013克的汽油,汽油分为车用汽油和航空汽油,以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围;

2、柴油。柴油是指用原油或其他原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油,以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围;

3、石脑油。石脑油又叫化工轻油,是以原油或其他原料加工生产的用于化工原料的轻质油,石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油,非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

纳税类别非成品油石油制品有以下:

1、溶剂油。溶剂油是用原油或其他原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油,橡胶填充油、溶剂油原料,属于溶剂油征收范围;

2、航空煤油。航空煤油也叫喷气燃料,是用原油或其他原料加工生产的用作喷气发动机和喷气推进系统燃料的各种轻质油;

3、润滑油。润滑油是用原油或其他原料加工生产的用于内燃机、机械加工过程的润滑产品,润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油,润滑油的征收范围包括矿物性润滑油、矿物性润滑油基础油、植物性润滑油。

《中华人民共和国管理办法》第十六条 需要临时使用的单位和个人,可以凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、经办人明,直接向经营地税务机关申请。依照税收法律、行政法规规定应当缴纳税款的,税务机关应当先征收税款,再开具。税务机关根据管理的需要,可以按照院税务主管部门的规定委托其他单位。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。